Pesquisa da Oxfam Brasil [Leia Mais]

Austeridade é política de corte para satisfazer o mercado financeiro. Entrevista com economista Marcelo Milan. [Leia Mais]

Como os chacais desafiam o funcionamento das instituições políticas e jurídica em busca de ganhos fartos. [Leia Mais]

Ministério Público do Rio Grande do Sul requer que Fifa e Internacional devolvam dinheiro gasto com estruturas temporárias da Cop [Leia Mais]

19.08.2016 - Gestos promove tuitaço por democracia econômica e em defesa do SUS [Leia Mais]

04.08.2016 - Devo não nego, pago quando puder [Leia Mais]

15.07.2016 - Gestos encaminha pedido de audiência pública para debater TTF no Congresso Nacional [Leia Mais]

05.07.2016 - Projeto Robin Hood quer reduzir desigualdades [Leia Mais]

04.07.2016 - A crise do capitalismo financeiro vai ao cinema [Leia Mais]

22.06.2016 - Mastigando o Economês: Meta Fiscal e Dívida Pública [Leia Mais]

06.06.2016 - Educação Política e Econômica, eis a nossa proposta! [Leia Mais]

16.05.2016 - A Consistência dos Inconsistentes [Leia Mais]

13.05.2016 - Os Panama Papers e a necessidade de monitorar o fluxo de capitais [Leia Mais]

11.05.2016 - Os efeitos positivos dos tributos sobre transações financeiras (TTF) no Brasil [Leia Mais]

03.05.2016 - IOF para compra de moeda estrangeira sobe de 0,38% para 1,10% [Leia Mais]

02.05.2016 - Novo Marco Regulatório das ONGs assinado pela Presidenta Dilma é debatido no Recife [Leia Mais]

20.04.2016 - TIRADENTES, PIONEIRO NA LUTA CONTRA OS IMPOSTOS [Leia Mais]

14.04.2016 - Artigo - IOF: o que é e o que pode ser? [Leia Mais]

01.04.2016 - É tudo verdade! [Leia Mais]

29.03.2016 - Combater a sonegação também é fazer justiça fiscal [Leia Mais]

28.03.2016 - Democracia e Direitos para uma Política Madura [Leia Mais]

11.03.2016 - JUSTIÇA FISCAL E O LUCRO DOS BANCOS [Leia Mais]

01.03.2016 - Com animação fica mais fácil de entender [Leia Mais]

24.07.2015 - Terceira Conferência do Financiamento para o Desenvolvimento Desaponta e perde Ambição [Leia Mais]

O IOF (Imposto sobre Operações Financeiras) nasceu como tributo regulatório na reforma tributária de 1966, durante a ditadura. O imposto foi consagrado no Código Tributário Nacional (CTN) Lei nº 5.172/1966, e na Constituição de 1967 da Ditadura Militar. O imposto nasceu com função regulatória, auxiliando o governo no alcance dos seus objetivos, sendo instrumento importante para as polÃticas monetárias e cambial, não objetivando uma função arrecadadora. O artigo 65 do CTN deixa essa função explÃcita ao afirmar que o "Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alÃquotas de incidência do imposto a fim de ajustá-lo aos objetivos da polÃtica monetária". Através de uma portaria, o Ministério da Fazenda pode alterar as alÃquotas de incidência do imposto em diversos segmentos do mercado financeiro, como derivativos ou crédito pessoal, por exemplo.

Nesses quase 50 anos de existência do IOF, o imposto passou por algumas alterações importantes em termos de alÃquotas e de utilização na regulação dos fluxos de capitais e das operações de câmbio e de crédito no paÃs. Além da incidência sobre as operações relativas a tÃtulos mobiliários e de seguro. A Constituição Federal de 1988 ampliou a incidência do IOF, ao garantir a tributação das operações com ouro, quando este for financeiro ou instrumento cambial. A última alteração importante foi realizada em 2011, instituindo o IOF sobre as operações de derivativos, conforme determina a Lei nº. 12.543, mas que se encontra com a alÃquota zero desde 2013.

Convém lembrar que as operações realizadas no âmbito do sistema financeiro se tornaram mais complexas nos últimos anos com a criação de inúmeros produtos financeiros que escapam da regulação e também da incidência de tributação do IOF.

Mais história

A partir da crise do capitalismo de meados dos anos 1970, ocorre a busca pela expansão global de mercados, aumentando a concorrência capitalista, acentuando a redução nos preços e, portanto, no valor das mercadorias, obrigando a intensificação da extração da mais valia, que tem certos limites em função da redução do quantitativo de trabalhadores na produção. O baixo retorno dos investimentos produtivos, ou seja, a queda na rentabilidade, leva a uma fuga do capital do setor produtivo para a esfera financeira, agindo de forma especulativa. A especulação financeira ganha novos contornos a partir da metade da década de 1970, com a criação de novos produtos financeiros.

A liberalização financeira como corolário das polÃticas neoliberais pavimentou o caminho para a acumulação da riqueza privada de forma mais rápida que em outras épocas do capitalismo. Contudo, a riqueza não veio por meio da economia real, ou seja, pela produção de novos bens e serviços, já que a taxa de crescimento da produção decresceu sensivelmente a partir de meados dos anos 70. A riqueza foi resultado de uma inflação do preço dos ativos reais (terrenos urbanos e propriedades imobiliárias) e financeiros (ações) que cresceram acima da média dos preços da economia, o que tornava insustentável esse padrão, pois era incompatÃvel com os fluxos de rendimentos futuros.

As finanças não são neutras, pois influenciam a alocação de poupança entre esses dois tipos de aplicação. Em conjuntura de crescimento endógeno, implica o deslocamento da poupança para aplicações improdutivas, afetando desfavoravelmente o crescimento econômico.

As transformações que vêm ocorrendo no sistema financeiro internacional têm levado os bancos, a partir dos anos 1980, a adotar estratégias que possam garantir formas de acumulação de capital num quadro de maior concorrência no setor bancário. Nesse contexto nascem os novos instrumentos financeiros, como a securitização das dÃvidas e os derivativos. Esses produtos ganham agilidade com os avanços tecnológicos em informática e telecomunicações no sistema financeiro. Entre esses novos produtos destaca-se o desenvolvimento do mercado de derivativos, como instrumentos de redução de risco e especulação financeira.

O desenvolvimento desses mercados permitiu um enriquecimento privado concentrado principalmente nos operadores do sistema, as grandes corretoras de valores mobiliários, não priorizando o investimento produtivo como objetivo de aplicação do capital acumulado. Ao mesmo tempo, a vulnerabilidade do sistema financeiro pode levar à existência de risco sistêmico, ocasionando a reestruturação global das instituições financeiras, dada a natureza especulativa da atuação destas, dos preços dos ativos financeiros extremamente flexÃveis e de uma polÃtica monetária restrita a taxa de juros. Com isso, o efeito dominó mundial é de risco permanente em tempos de globalização financeira.

Existe uma ausência de regulamentação e supervisão por parte do estado dos mercados derivativos, o que reforça o risco sistêmico, pois os instrumentos derivados estão fora dos balanços dos bancos, enquanto a regulamentação preventiva dos bancos centrais é focada nos balanços das instituições financeiras. A complexidade dos novos produtos financeiros e a interdependência dinâmicas que eles têm entre si os fazem propagadores do risco global, em contexto de instabilidade macroeconômica.

Historicamente, os recursos financeiros centralizados pela dÃvida sempre foram cativos dos mercados financeiros. Com a nova etapa da acumulação financeira, os dividendos tornam-se também um mecanismo importante de transferência de riqueza e de acumulação. A pressão dos mercados sobre os grupos industriais impõe novas normas de rentabilidade e exigências de redução de custos salariais, aumento de produtividade e flexibilidade nas relações de trabalho.

A incidência do IOF sobre os derivativos é uma tÃmida iniciativa de regular a especulação a partir dos novos instrumentos financeiros. Além disso, a alÃquota que estava em 1% foi zerada pelo decreto 8.027 de 13/06/2013. à necessário ampliar tanto a tributação com as operações com derivativos e com Swaps, securitizações de todos os tipos, opções e outras operações que passam por fora de alguns balanços de bancos e corretoras.

O fim da CPMF e a arrecadação do IOF a partir de 2007

A participação do IOF nas receitas administradas do paÃs passou de 2,62%, em 1995, para 3,04%, em 2013, segundo dados da Secretaria da Receita Federal do Brasil (SRFB), criada através da Lei 11.457, de 16 de março de 2007. A secretaria é resultante da fusão da Secretaria da Receita Federal com a Secretaria Previdenciária. O percentual inclui as receitas previdenciárias.

Os dados revelam que enquanto as receitas administradas evoluÃram de R$ 558,35 bilhões (1995) para R$ 1 trilhão (2013) - um crescimento de 79,55% acima da inflação medida pelo IGP-DI - o IOF apresentou um crescimento de 108,38% no mesmo perÃodo. A principal mudança da participação do IOF nas receitas administradas ocorreu a partir de 2007, com o fim da CPMF. Naquele ano o IOF representou somente 1,35% das receitas administradas, chegando a 4,76% em 2011 e terminando o ano de 2013 com uma participação de 3,04% e resultado de R$ 30,4 bilhões.

Este montante representou uma queda de 10,24%, em termos reais, em relação ao ano anterior, explicada pela SRFB pela redução das alÃquotas do IOF sobre as operações de crédito das pessoas fÃsicas e pela variação negativa de quase 30% na arrecadação do imposto sobre operações de câmbio de entrada de moedas.

à bom lembrar que o governo zerou em 2013 a alÃquota do IOF nas operações financeiras conhecidas como derivativos. A arrecadação do imposto também foi influenciada pela redução da alÃquota de 6% para zero para aplicações de investidores estrangeiros em renda fixa no Brasil. Essas medidas foram adotadas para conter a depreciação do Real frente ao Dólar uma polÃtica cambial errática, oscilando de acordo com a conjuntura apenas permitindo maior oferta dessa moeda no mercado doméstico, mas que na prática indicam que o Brasil é refém da especulação financeira internacional.

Chama atenção o perfil da arrecadação do IOF em 2013, que mostra que 2/3 dela tem origem na tributação das operações de créditos, sendo 34,81% sobre créditos concedidos a pessoas jurÃdicas e 31,06%, a pessoas fÃsicas. Dos mais de R$ 30 bilhões arrecadados em 2013, 14,98% vieram da tributação sobre operações cambiais e 0,57%, das operações sobre derivativos. As demais operações (incluindo aplicações financeiras) responderam por 18,59% da arrecadação deste imposto no ano de 2013.

Já em relação ao destino da arrecadação do IOF, convém relembrar que no perÃodo entre a sua criação e o inÃcio da década de 1980, era destinada à s reservas monetárias, geridas pelo Conselho Monetário Nacional (CMN). Essas reservas eram usadas pelo Banco Central nas intervenções nos mercados de tÃtulos e câmbio, além de poder financiar os dispêndios de custeio da instituição. Entre 1981 e 1982, 50% da arrecadação foram destinados ao Fundo Nacional de Desenvolvimento.

Desde 1983 o IOF não tem destinação especÃfica e como todo imposto transforma-se em recurso ordinário para livre aplicação no Orçamento Geral da União (OGU). Na realidade, o artigo 167 da Constituição Federal veda a vinculação da receita de imposto a órgão, fundo ou despesa. Contudo, a própria Carta Magna ressalva a repartição do produto da arrecadação dos impostos destinada aos fundos de participação dos municÃpios e estados (art. 158 e 159), a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para a realização de atividades da administração tributária e a prestação de garantias à s operações de crédito por meio de antecipação de receita.

Nesse sentido, existe uma diferença entre impostos e contribuições (sociais e econômicas). Os impostos são espécies tributárias cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal especÃfica, relativa ao contribuinte, o qual não recebe contraprestação direta ou imediata pelo pagamento. Portanto, sem vinculação. A contribuição social é tributo vinculado a uma atividade estatal que visa atender aos direitos sociais previstos da Constituição, tais como saúde, previdência e assistência social e educação. As contribuições sociais fazem parte do importante arranjo do financiamento das polÃticas sociais, notadamente, no custeio da seguridade social (previdência social, saúde e assistência social) e o seguro-desemprego. Compõem esse arranjo os gastos obrigatórios da União, do Distrito Federal, dos estados e dos municÃpios com saúde e educação.

A TTF e para que o IOF pode servir?

O IOF pode vir a constituir uma importante fonte de financiamento para fins de solidariedade, compondo um fundo de arrecadação de recursos para o desenvolvimento humano e ambiental no Brasil e em outros paÃses menos desenvolvidos. O valor arrecadado neste fundo seria importante para o Brasil enfrentar problemas de enorme relevância como a superação da Aids, das desigualdades de gênero e os graves problemas ambientais. Além de contribuir com a erradicação da pobreza e de promover a justiça social.

O IOF pode, sim, cumprir tanto uma função regulatória, como tornar-se um instrumento importante para fins de polÃtica econômica, quanto ter uma função arrecadatória incidindo fortemente sobre transações financeiras, acompanhando o deslocamento que a economia faz neste setor. Mas, para tanto, é necessário tornar o IOF progressivo sobre todas as operações financeiras nas quais incide, de forma a assegurar a justiça tributária, não devendo existir uma alÃquota única (proporcional), pois isso não afetaria a injusta distribuição de renda no Brasil.

Torna-se necessário mudar o perfil existente hoje do IOF, que tem a maior parte da sua arrecadação advinda da taxação das operações de crédito. Neste sentido, deve priorizar a atribuição das aplicações financeiras e de operações cambiais que especulem contra a moeda nacional. Urge alargar a base de incidência do IOF para alcançar todas as modalidades de especulação financeira e os demais produtos financeiros (swaps, securitizações de todos os tipos, opções). Além do restabelecimento de alÃquotas sobre os derivativos. Só assim o IOF poderá ser um moderno tributo brasileiro regulando o mercado financeiro e contribuindo para a justiça social.

* Adaptação do artigo "IOF - o que é e o que pode ser", publicado na revista "Democracia econômica para o desenvolvimento sustentável", da TTF Brasil.

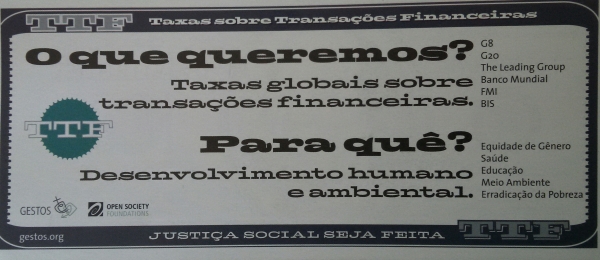

A campanha pelas TTF demanda uma taxa sobre as transações financeiras internacionais mercados de câmbio, ações e derivativos. Com alíquotas menores que 1%, elas incidirão sobre um volume astronômico de recursos pois esses mercados giram trilhões de dólares por dia.

http://www.outraspalavras.net